http://www.snmnews.com/news/articleView.html?idxno=478251

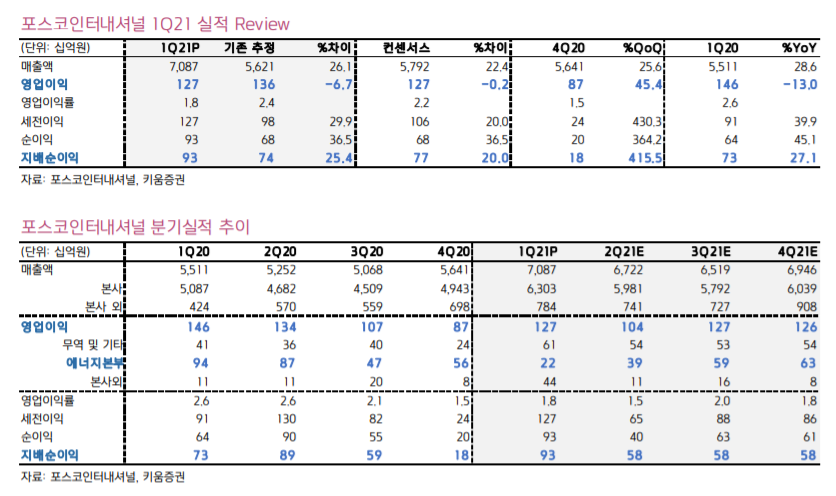

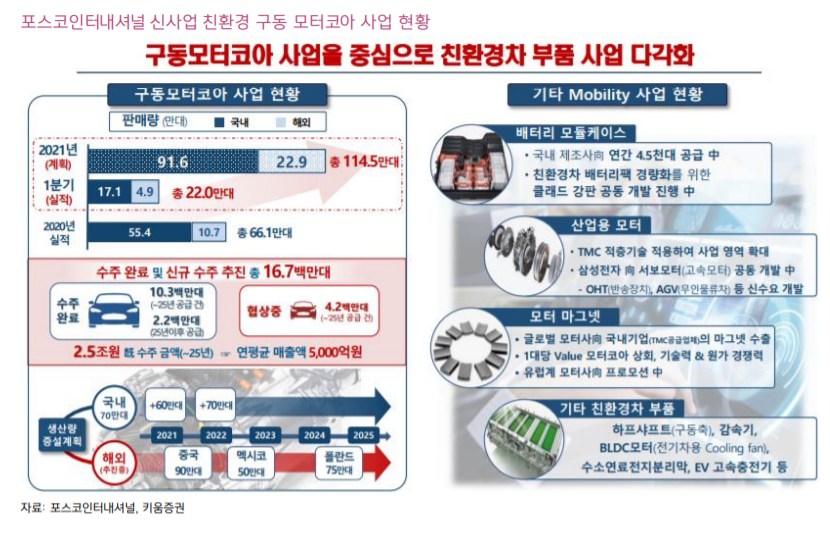

포스코인터내셔널의 하반기 실적에 대해 키움증권이 철강 트레이딩 강화와 구동 모터코아 판매 증가로 수익성 회복을 맞이할 것이라 주장했다. 키움증권은 포스코인터내셔널 주식의 투자의견을 &\#39;매수(BUY)&\#39;로, 목표주가를 주당 2만7,000원(상향)으로 산정했다. 키움증권 이종현 연구원은 포스코인터내셔널의 1분기 실적에 대해 “트레이딩 부문 판매량 호조와 인니팜 등 투자법인 생산량 확대로 시장 전망치 대비 높은 매출액을 달성했다”라며 “다만, 영업이익은 미얀마 가스전의 투자비 회수율이 지속 하락함에 따라 전년 동기 대비 부진했다”고 평가했다. 포스코인터내셔널의 1분기 실적은 매출액 7조870억(QoQ 26%, YoY 29%), 영업이익 1,269억원(QoQ 45%, YoY -13%)을 기록했다. 이종현 연구원은 매출액 증가 원인이 그룹 내 판매채널 통합효과와 글로벌 수요 회복으로 철강재 판매가격이 증가했기 때문으로 봤다. 그는 “1분기 철강 판매량은 969만톤으로 전년 동기 대비 62% 상승했다”라며 “미얀마 가스전 이익 부진에도 트레이등 부문 및 주요 투자법인 이익 증가로 수익성을 방어했다”라고 밝혔다. 이 연구원은 하반기부터 포스코인터내셔널의 트레이딩 부문이 철강판매채널 통합효과를 거둘 것으로 전망했다. 그는 “철강판매채널 통합이 지속됨에 따라, 해외 생산기지향 판매 증가세가 이어질 전망”이라며 “식량 사업부분도 인니팜의 생산 확대를 바탕으로 실적 호조가 계속될 것”이라 말했다. 아울러 이종현 연구원은 자회사인 포스코에스피에스의 구동 모터코아 사업 실적도 긍정 평가했다. 이 연구원은 “구동 모터코아 판매 실적이 1분기에 22만대를 기록한 가운데 올 한해 약 115만대(YoY 73%) 판매가 예상된다”라며 “신규 전기차 출시가 이어짐에 따라 판매량 증가와 함께 시장의 주목도도 커질 것으로 기대된다”고 전했다.

윤철주 기자 |